はじめに

こんにちは

私は株式をメインに投資を始めてもう少しで1年になるのですが、周りの友人知人を見渡しても投資をしている人は皆無といっていいほどいません

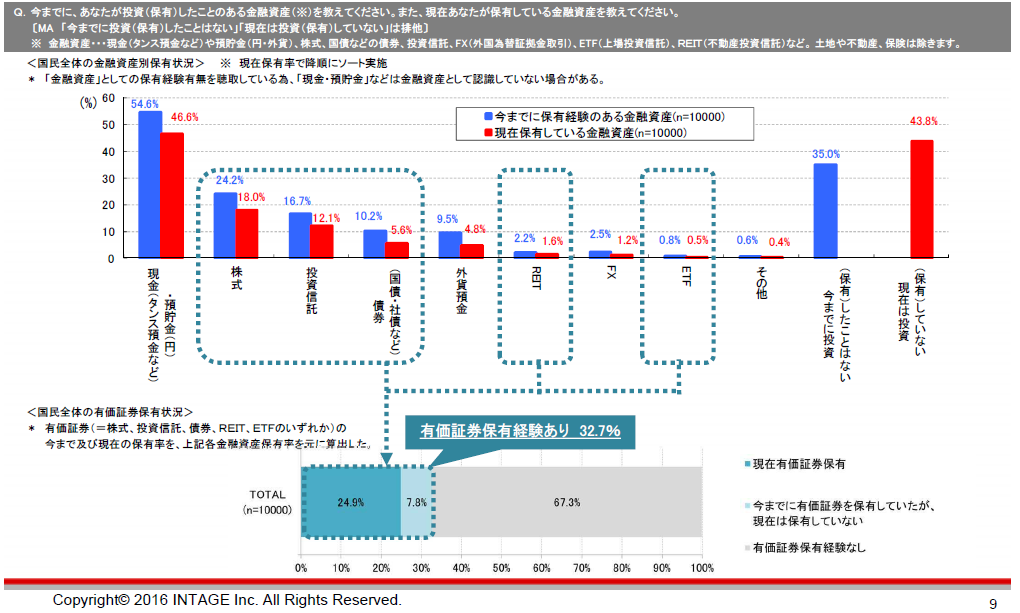

たまたまなのかと思って調べると↓のように世間的にも投資をしている人は、3人に1人くらいのようですね。私の周りはもっと少ないけれど…

参照:https://www.fsa.go.jp/common/about/research/20161021-1/01.pdf

なんで投資をやらないんでしょう?気の許せる友人数人にちょっと聞いてみました。答えはほぼ一緒です、私も40代後半まで投資をしようとは考えていなかったのですが、始める前の思いとも同じような感じでした。

今回はなんで投資をやらないのか、やらない人の思い込み5つと投資をしない最大の理由をお伝えします。

それではよろしくお願いします。

投資をしない人の思い込み5つ

まずは、投資をしない人の思い込みです、以前の私もがっつり当てはまってます…

大損しない?

投資をしない人がまず考えるのは「大損ぶっこかない?」だと思います。私もそうでしたし友人も同じことを真っ先に聞いてきました。ですが大損ぶっこく確率を減らす方法はあります。「分散投資」「長期投資」です

「ハイリスク・ハイリターン」「ローリスク・ローリターン」という言葉があるように、大きなリターンが見込める投資には大きな損失の可能性を考慮する必要はあります。変動を小さくすれば大きな損失を防ぐことは可能ですが大きなリターンを見込むことはできません、一長一短ですね。

確かに投資にはリスクがあります。しかしこの「リスク」という言葉は「危険」と訳すのは少し違います。悪いことだけでなく良いことが起こる可能性もひっくるめて「リスク」です。

投資先を値動きの異なる株や債券などに資金を振り分ける「分散投資」と、長期間少額を投資し続ける「長期投資」を組み合わせることで、値下がりのリスクを下げ複利効果を活かして利益を出すことができます。

貯金だけでよくない?

投資をしない人は「銀行に貯金しとくだけでええのと違うか」ということを思いがちですが、資産が現金だけというのはあまりよくないです。資産が現金だけの場合、インフレが進むとそれだけで資産が減っていくことになります。

インフレーションは「物の値段が上がるという意味」と考えがちですが、実際は「貨幣の価値が下がる」という考え方が正しいです。貨幣の価値が下がるから結果として物価が上がるということですね。

銀行預金は元金が保証されているので安心だという考えはわかるのですが、銀行預金はインフレリスクに対しては弱いです。

極端な例ですが、現在100万円を貯金していて、1年後貨幣価値が100分の1になると、100万円の価値が1年後には現在の1万円分になってしまいます。中古車が買えたはずなのにNintendo Switchも買えなくなっちゃいますね。

現在の日本はデフレだといわれていますが本当でしょうか?ポテトチップス1袋の中身が少し減っていたり、値段はそのままで量が減っているという「ステルスインフレ」が起きている可能性はあります。

株式や不動産はインフレリスクに強いといわれています。株は会社の所有権、不動産は土地・建物になり貨幣とは異なるため、物価上昇と一緒に価値が上がりやすいからです。

投資は金持ちがするものでしょ?

「投資は大金持ちが大金ぶち込んでするもんちゃうの?」と思っちゃいますが、今は少額でも問題なく投資をすることができます。

投資信託は100円から取引可能ですし、1株単位で買える米国株やETFは1000円前後で取引可能です。日本の株も単元未満株といって1株で買える銘柄も増えてきました。

もちろん少額の取引なので得られる利益も大きくないかもしれませんが、コツコツ投資を続けることで気がつけば馬鹿にできない利益と資産になっている可能性があります。

金持ちしか投資をしていないのであれば、「金持ちの真似をして自分も金持ちに近づけばいい」とポジティブに考えちゃえばいいと思います。

お金は働いて稼ぐもんでしょ?

「ゼニは仕事せなもらえんやろ?」という考えもありました。一般的には労働で賃金を得るのですが、投資や資産運用で得る家賃収入や配当所得といった「不労所得」があります。

実際に「不労所得」を手にしたことがない方が「働くことでしかお金は手に入らない」という思いになるのはわかります。しかし少額からでも投資をはじめて、100円くらいの配当金を見ると「おっ」と嬉しくなってしまいます。まぁ全部私のことですが…

微々たる金額でもまずは「不労所得」を得る経験をすると考えが変わります。これもまぁ私のことですが…あとは少しずつでも増やしていけばOKなのではないかと思います。

儲けても税金で持っていかれない?

「投資で儲けたとしても根こそぎ税金で持ってかれるんとちがう?」という思いもありました。

株式投資で得た利益の税率は分離課税なので20%ほどです。ですので投資で得た利益の金額が大きくなればむしろ税率は累進課税より低くなる場合もあります。

少額投資の場合でも「NISA」や「つみたてNISA」で運用すれば一定期間の税金はかかりませんし、「iDeCo」にも税制優遇のメリットがあります、使わない手はないですね。

投資をやらない最大の理由「結局めんどくさい…」

投資をやらない人の思い込みを色々とお伝えしましたが、友人たち全員の結論はこうでした。

「めんどくせぇ…」

身もふたもないのですが実はこれが最大の問題です、「現状維持バイアス」というやつです。現状維持バイアスとは簡単に言うと「安定するために現状を維持することに固執、変化することを拒否しようとする心理状態」で、人はもともと現状維持を好む生物と言われています。

本当にめんどくさがりの方はともかく、あれこれ思い込むことで「めんどくさいから投資を始めるという変化をせずに今まで通りでいいや」と無意識に思わされている可能性はあります。

格安スマホに変えるほうがさほど機能を落とさずに安く使えると思いながら、いろいろ理由をつけて面倒だからそのまま大手キャリアを利用し続けるのと似たパターンですね。

これはあくまでも私見ですが「金持ちの子は金持ちに、貧乏人の子は貧乏に」と、なりがちなのはこの「現状維持バイアス」が要因の1つかもしれません。金持ちはお金があることが、貧乏人はお金がないことが普通だからです、少し怖い話ですね…

思い込みを捨てて少額からでも投資を始めてみよう

「思い込み」と「めんどくさい」は忘れて投資を始めてみましょう、少額で全然OKです、まずは一歩前に進むことが大切です。

「めんどくさい」は誰にでもあります。また「現状維持バイアス」はなかなか強い心理状態です。ですが少額でも投資をしながら生活を続けると、投資をしないことが「変化」になり「現状維持バイアス」のおかげで投資を続けることができます。

「投資のやり方がわからん…」「調べるのめんどくさい」という方は↓の記事を参考にしてください。

まとめ

今回は、投資をしない人の思い込み5つと投資をしない最大の理由についてお伝えしました。まとめると

5つの思い込みは

- 大損しない?→「分散&長期投資でリスクを減らすことができる」

- 貯金だけでよくない? →「資産が現金だけではインフレリスクに弱い」

- 投資は金持ちがするものでしょ?→「現在は少額で投資ができる」

- お金は働いて稼ぐもんでしょ?→「配当金や家賃収入など不労所得が存在する」

- 儲けても税金で持っていかれない?→「NISAやiDeCoなど税制優遇措置がある」

最大の理由は

「めんどくさい」→「現状維持バイアスがはたらいている」ので投資をしたほうがいいとちょっとでも考えたのであれば、少額からでいいので始めて続ける→「現状維持バイアス」が「投資を続ける」方にはたらく

こんな感じです。

投資は絶対にしなければいけないというものではないですが、はじめてみると勉強になることが多いので、お金以外でも得することはあります。実際に自分のお金のことでもあるから必死こいて学ぶので、忘れることも少ないです。とにかく1歩前へ進んでみましょう。

ではでは今回はここまで

ありがとうございました。

あとがき

ちょうど1年前くらいですか、コロナ過で「外出自粛」が始まったのって?(これを書いてるのは2021年3月31日)

仕事が休みになって「ん?…このままじゃヤバくね?」と考えたのがその頃でした。そしてすぐに投資を始めた…ということでは全然なくて、やっぱりうだうだしながら証券口座を開設するのに7月頃までかかりました。

それまではネガティブなことを考えて「めんどくせぇ…」と普通に思ってました。そんな1年前の自分に向けて書いてます。「動くなら早く動こうぜ」と。

これを読んでくださる方がいて、なおかつ共感していただける方がいてくれたらうれしいです。

ではでは

コメント