初心者でもわかる株式投資のはじめかた

こんにちは

「株に興味あるけど大損ぶっこきそうで怖い」

「株式投資ってどうすればいいかわからない」

私もそうでした

そんな超がつくほど慎重派の私が考えて

始めた株式投資のはじめかたです

それではよろしくお願いします

なにをどうすればいいの?

結論

「米国株のインデックスファンドを

少額から定額を長期間でつみたて投資」

1.給料3か月分か生活費6か月分の預金を確保

2.ネット証券で証券口座を開設

3.つみたてNISA口座を開設

4.全米株式かS&P500のインデックスファンドを毎月定額購入

5.20~30年以上ひたすら続ける

以上

「何言ってるかちょっと意味わかんない」

と思う方が多いはずなので

詳しくあとでお伝えしますね

いつからはじめたらいいの?

それは今です

思い立ったが吉日、今から始めましょう

「損したくないから株価が底のタイミングで」

と考えてしまいますが今が株価の底かどうかは

誰にもわかりません

私のおすすめする投資方法は長期投資です

早ければ早いほどいいです

今から始めましょう

給料3か月分か生活費6か月分の預金を確保【ここがスタートライン】

株式投資を始める前にいざというときの

生活するお金は確保しましょう

ここが株式投資のスタートラインです!

給料3か月分か生活費半年分を

銀行口座に預けておきます

銀行預金は基本これだけでOKです

このお金は株式投資とは分けて考えます

「そんな貯金ない…」という方は

今から貯めましょう

給料の10%(10%以上でもOK)を

あらかじめ別口座に移して

残りのお金で生活するという方法で

貯蓄の習慣が身につくのでおススメです

ネット証券で証券総合口座を開設

このあたりから「めんどくさい」

「こわい」がでてきますね

どの証券会社がいいの?

結論

ネット証券で口座開設してください

「SBI証券」か「楽天証券」のどちらかでOK!

なんで?

手数料が安いから、以上!

…もう少し詳しく

まず「やったらあかんこと」を2つ言います

「証券会社の窓口には行かないで」

「営業マンに近づかないで」

この2つはタブーです…

カモにされます…

この2つの問題点は

「商品を推薦する人と売る人が同じ」

ということです

「売りたい商品=営業利益が大きい商品」を推薦するので

「買い手=皆さんや私」にとっては薄利な商品を勧められます

では証券会社が私たちから得る利益ってなんですか?

「手数料」です

そして私たちが株式投資で利益が少なくなる要因の1つも手数料です

証券会社の窓口や証券営業マンに相談すると

やたら手数料の高い商品を売りつけられる可能性が高いです

これは元々金融機関で働いていたのでわかります

※今は違いますよ~、金融とは全く関係ない仕事してます

これは大切なのでもう一度

「窓口には絶対に行かないで」

「営業マンに近づかないで」

「行・く・な ‼ 逃・げ・ろ ‼」

じゃあどうしたらいいの?

手数料が安いネット証券1択です

その中でも手数料が比較的安い

「SBI証券」か「楽天証券」でOKです!

※私はSBI証券を選びました

SBIネット銀行口座を開設していたからです

SBIネット銀行口座があると

ハイブリッド口座というやつで

SBI証券と紐づけできます

いちいち証券口座に

振り込まなくていいので

非常に楽です

(外貨は×、外貨も紐づけしてほしいですね)

ネット証券の総合口座開設の方法は?

ネット証券はわざわざどこかの窓口に行く

必要がないので非常に楽です

PCかスマホで申込みできます

基本的にはスマホだけで手続きがすべてできます

※たまに郵送してと言われちゃうときがあります

大丈夫だと思いますが銀行口座と

メールアドレスは必要です

※Yahoo!メールやGmailでOK

必要な本人確認書類は多くても

↓の中から3つあればOKです

- マイナンバーカード(なければナンバー通知カード)

- 健康保険証

- 運転免許証

- 運転経歴証明書

- パスポート

- 住民票の写し(有効期限は発行後6ヵ月以内)

- 印鑑証明書(有効期限は発行後6ヵ月以内)

- 在留カード特別永住者証明書(外国籍の方は必須有効期限まで2ヵ月以上猶予のあることが必要)

準備ができたらお好みのネット証券の

HPから申し込みましょう

つみたてNISA口座を申し込み

「え~また口座申込するの?」

と思いますが大丈夫です

総合口座と同時に申し込めます

必要なものも同じです

総合口座とまとめて同時に申し込みましょう

「つみたてNISA」って何?

「つみたてNISAって何?」

と思う方もいると思います

ざっくり説明すると

「つみたてNISA」とは2018年からはじまった

少額投資非課税制度のことです

毎年の非課税投資枠から得た

利益に税金がかかりません、ゼロです

非課税投資枠が年間40万円で

投資期間が最長20年あります

毎月¥33,333以内で積み立てて出た利益に

税金が最長20年間かからないということです

※NISA口座と積み立てNISA口座は

どちらかを選ばないといけません

今回は私の投資方法として

積み立てNISAを選んでいます

iDeCoはNISA・積み立てNISAと

併せて申し込めますが

今から株式投資を始める方に

あれもこれもお伝えすると

パニックになるかもしれませんので

今回はやめておきます

全米株式かS&P500のインデックスファンドを毎月定期購入

証券口座を開設したらいよいよ株式投資です

さあここからです!

買いましょう

何を買ったらいいの?

「何を買ったらいいの?」

結論

「全米株式」か「S&P500」の

「インデックスファンド」を「つみたてNISA」買い付け

名指しでいえば

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

の中から1つだけチョイス

以上

…もう少し詳しく

「S&P500」「インデックスファンド」?なにそれ?

まず「インデックスファンド」から

「インデックスファンド」は

株価指数(日経平均とかNYダウ平均など)と

同じような動きをするような

銘柄で構成された投資信託です

これ1つだけで日経平均やダウ平均などを

構成するいろんな株に投資することができます

「S&P500」は株価指数の1つで

「Standard&Poor’s」という格付け会社が選んだ

米国株から優良な会社を500銘柄(多少前後します)

で構成されています

なんでインデックスファンド?

結論

「比較的簡単・比較的安全・比較的低コスト」

以上

…もう少し詳しく

「比較的簡単」

インデックスファンドなどの投資信託の場合

たくさんの銘柄の株を

少額(最小100円単位)でバランスよく

分散投資ができます

株式投資って例えば

「ユニクロの株を100株買う」など

銘柄を1つずつ買うイメージがありますね

ですがユニクロの株を

100株買うとなると

2021年1月現在約920万円ほど必要です

…手が出ません

個人でたくさんの銘柄の株を

一つ一つ買うとなると

莫大なお金が必要です

ですがインデックスファンドなどの

投資信託だとこれだけでたくさんの銘柄の株を

少額でバランスよく分散投資ができます

「比較的安全」

インデックスファンドは

特定の指数に連動するように

バランスよく運用されます

1企業の株に投資をしたときは

その企業だけ

「業績悪化で株価が急落してしもた~!」

「倒産して1円の値打ちもなくなった~!」

みたいなことはあります

インデックスファンドは

特定の指数に連動するように

バランスよく運用されますので

1銘柄が急落しても損害は限定的です

ただし「絶対安全」ではないです

「○○ショック」のように市場全体が

暴落した場合はどうにもならないです

ですが長期で投資すれば

逆に暴落がラッキー

な場合もあります、後で説明しますね

「比較的低コスト」

インデックスファンドは手数料が安いです

買い付け手数料0円の商品はざらにあるし

信託報酬も低価格なものが多いです

なんで米国株?

結論

今のところ米国株が一番イケてるから

以上

…もう少し詳しく

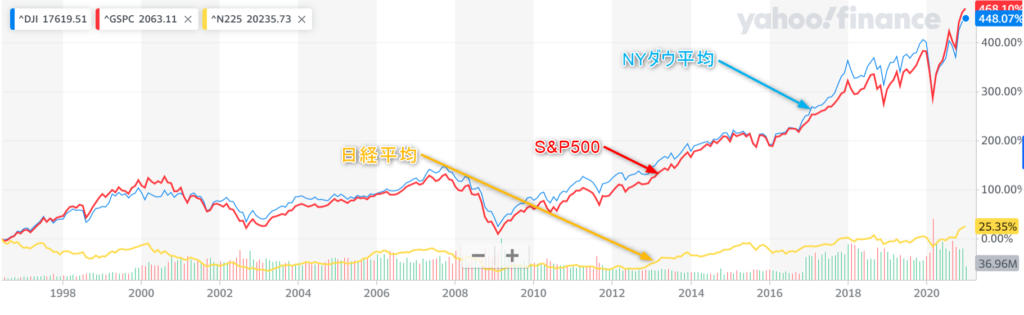

↓のグラフを見て下さい

1996年6月から2021年1月までの株価を

月ごとに示したグラフです

「日本に住んでるから日本株に投資やろ」

って考えて仮に2000年から20年間投資をすると

利益はほぼないです、日本人としては残念ですが…

一方米国株はというと

途中暴落した時期があり、そのたびに

「アメリカは終わるやろww」

的なことを言われてきましたが

その都度回復して上昇を続けています

この先もこの傾向が

続くかはわかりませんが現時点では

まだこの傾向は続くと考えられます

※その理由について書くと

めっちゃ長くなりそうなので

後日別記事でまとめます

他の先進国や新興国に

投資することも考えられますが

長期投資を始めるという視点では

今のところ米国株が

安定した一番イケてる投資対象

と考えますので

株式投資のスタートとしては

米国株のインデックスファンドが

いいと思います

いくら買えばいいの?

つみたてNISAは年間40万円までと

上限が決まっているので

12か月で割ると¥33,333/月が上限です

目いっぱい使わない手はないのですが

「そんなに余裕がない」という方は

別に月1万円とかなんなら5千円でもOKです

あとでつみたて金額の変更はできますので

無理せず精神的に不安のない範囲で

コツコツ投資しましょう

まずは一歩前進することが重要です

購入する際の注意点

注意点

購入時には「分配金」を「再投資する」に

設定しておきましょう

長期投資で複利効果を最大化させるには

再投資するほうがいいです

準備OK?

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

から一つ選びました

毎月いくら買うか決まりました

証券口座に必要な金額入金しました

OKです

「つみたてNISA」買い付けで

証券会社に申し込んでください

始めましょう、株式投資を!

※「購入方法がわかんない」

という方は別記事でお伝えしますね

急いでまとめます…

20~30年以上ひたすら続ける【続けることが一番大事】

ここまでくればあとは

毎月定額を証券口座に入金をすれば

自動的にたくさんの米国株に

バランスよく分散投資してます

今回の投資方法は長期間投資をして

複利の最大化で利益を上げる方法です

短くても

つみたてNISAの期間の非課税期間

20年間は続けましょうね

未来のことはわかりませんが

米国株のインデックスファンドを

長期間投資した場合の利益率は

年利5~7%と言われています

また一気に多額を投資せずに

少額を定期的に投資し続けるので

買うタイミングなんて一切気にせず

暴落時の損害も少なくすることもできます

暴落後の株価は

ゆっくりと戻っていきますので

暴落時に積み立てた分は

一層の値上がりが期待できるので

利益率がUPしますね

いっそ

「安く買えるから暴落してラッキー!」

と思ってしまいます

※「ドルコスト平均法」というやつです

まとめ

今回は

「初心者でもわかる株式投資のはじめかた」

ということで

「米国株のインデックスファンドを

長期で少額から積み立て投資」

の方法をまとめてみました

1.給料3か月分か生活費6か月分の預金を確保

2.ネット証券で証券口座を開設

3.つみたてNISA口座を開設

4.全米株式かS&P500のインデックスファンドを毎月定額購入

5.20~30年以上ひたすら続ける

ここから株式投資を始めてみてください

さらに投資資金があるようでしたら

金融知識を高めたうえで

個別株投資や

新興国のインデックスファンドに

投資をするのもOKだと思います

最後に

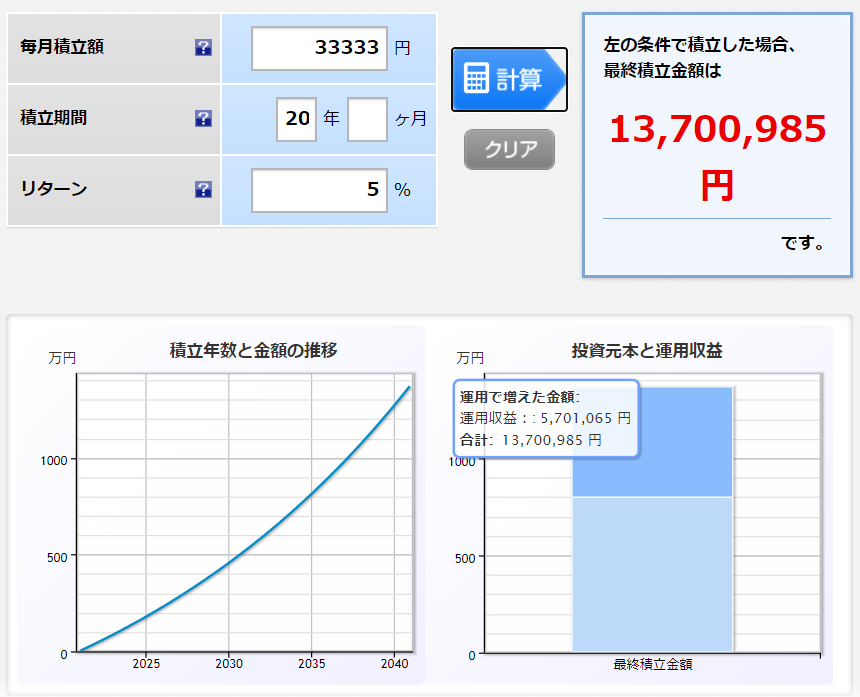

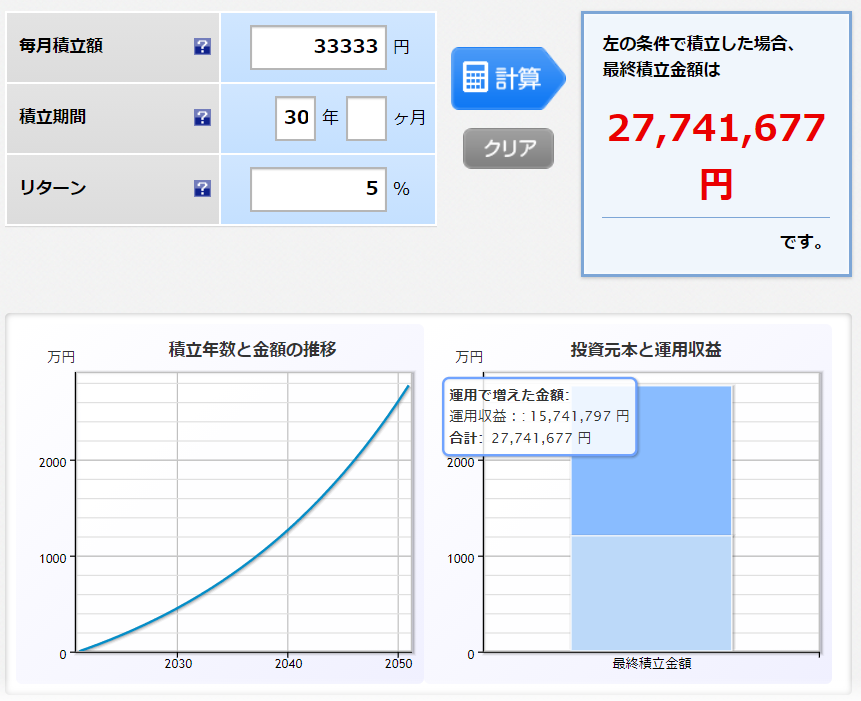

この投資法で¥33,333を

20年間続けたときと

30年間続けたときの

年利5%のは試算結果はこんな感じです

20年間の場合

30年間の場合

ちなみに始めて間もないですが

私の「つみたてNISA」の運用収益率は

2021/01/20現在こんな感じです

ではでは今回はここまで

ありがとうございました

あとがき

3年前…いやなんだったら

20代の自分に向けて書いてる感じです

金融機関で働いていながら

お金に関しては無頓着極まりない

生活をしてきたので自戒を込めてます

お金がすべてとは思わないけど大事なことだよ

と改めて思います

まだまだまとめたいことは

山盛りなのでコツコツと

続けたいと思います

つみたてNISAのように

ではでは

コメント